地方自治体への営業を成功させるためには、自治体の「予算」がどのように決まり、どのタイミングで事業化されるのかを理解しておくことが重要です。自治体の事業は、政策方針に基づいて予算が編成され、その予算をもとに具体的な事業や入札が実施されます。

そのため、企業が自治体へ提案を行う際には、予算編成の仕組みや年間スケジュールを把握し、適切なタイミングでアプローチすることが欠かせません。予算編成の段階から自治体の動きを理解することで、事業化の可能性が高い分野や提案の機会を見つけやすくなります。

本記事では、自治体予算の基本的な仕組みから歳入・歳出の構造、予算編成の流れや年間スケジュール、さらに自治体営業で押さえておきたいポイントまで、実務に役立つ知識を分かりやすく解説します。

自治体の予算編成とは?企業が理解しておくべき基本

地方自治体の予算編成とは、自治体が1年間に実施する事業や行政サービスに必要な費用を計画し、財源を配分するプロセスです。

自治体の事業は予算に基づいて実施されるため、予算編成の仕組みを理解することは、自治体の政策や事業の動きを把握する上で重要になります。

ここでは、地方自治体の予算の基本的な仕組みや、企業が自治体ビジネスに取り組む際に押さえておきたいポイントを分かりやすく解説します。

自治体営業で失敗しないための具体的なノウハウは、こちらの記事で紹介しています。

そもそも自治体予算とは何か

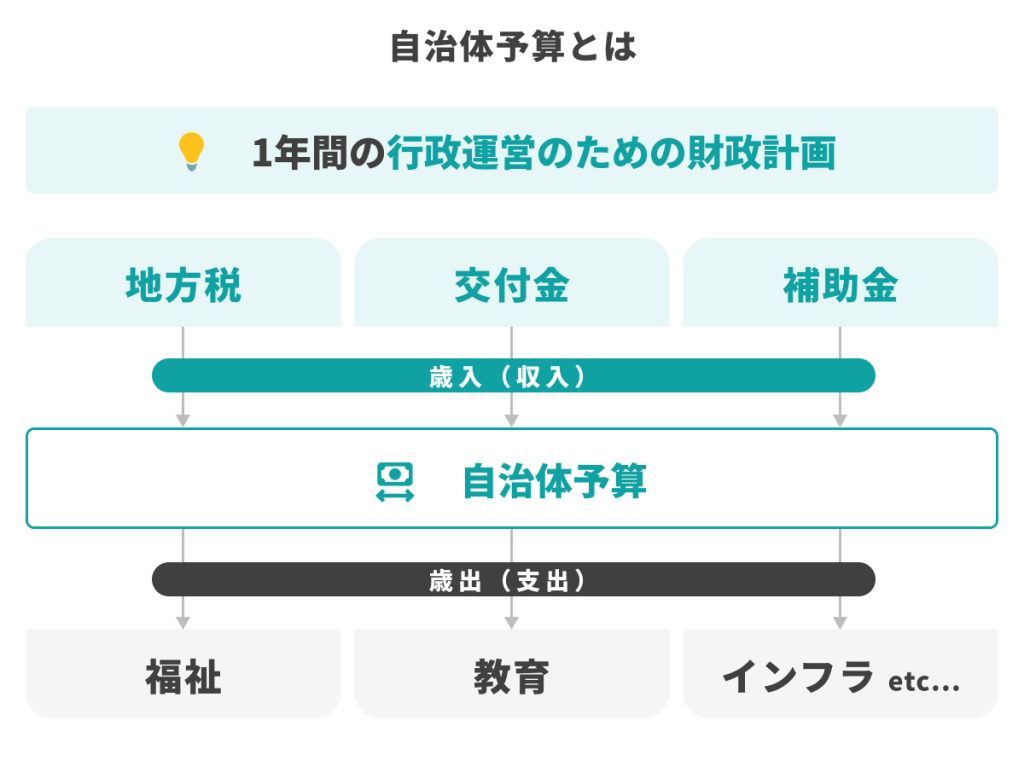

自治体予算とは、地方自治体が1年間の行政運営を行うために必要な収入(歳入)と支出(歳出)をまとめた財政計画のことです。

自治体は、住民サービスを提供するためにさまざまな事業を実施しています。例えば、以下のような分野が挙げられます。

- 福祉サービスの提供

- 学校教育の運営

- 道路や公共施設の整備

- 防災・災害対策

これらの事業を実施するには多くの財源が必要となるため、自治体は毎年度「予算」を編成し、どの事業にどれだけの費用を配分するかを決定します。

予算は単なる支出計画ではなく、自治体がどの政策を重視しているかを示す重要な指標でもあります。そのため、予算内容を確認することで、その自治体がどの分野に力を入れているのかを把握することができます。

自治体予算の役割と目的

自治体予算は、住民の生活環境を向上させ、地域社会の発展を支えるための重要な計画です。限られた財源を適切に配分し、行政サービスの質を維持・向上させる役割を担っています。

自治体予算には、主に次の3つの目的があります。

政策の優先順位付け

首長が掲げる政策方針を具体的な事業と予算として示し、自治体が取り組む施策の優先順位を明確にします。

たとえば、子育て支援、防災対策、地域活性化など、重点分野への投資配分を明確にすることで、自治体の政策方向を示します。

財政規律の維持

歳入(税収や国庫補助金など)と歳出(公共事業費や人件費など)のバランスを管理し、持続可能な財政運営を行うことも予算の重要な役割です。

特に一般財源(使途が限定されない資金)は、自治体の裁量で活用できるため、政策の優先順位に応じて柔軟に配分されます。

透明性の担保

予算は議会で審議され、住民にも公開されます。これにより、自治体の財政運営の透明性が確保され、住民への説明責任を果たすことにつながります。

自治体予算を理解することが企業にとって重要な理由

企業が自治体ビジネスに取り組む場合、予算編成の仕組みを理解しておくことは大きなメリットがあります。

自治体が実施する事業の多くは、あらかじめ予算に計上された上で実施されます。つまり、予算が確保されていない事業は基本的に発注されないため、企業が提案を行う際には予算編成のタイミングを把握しておくことが重要です。

たとえば、自治体の予算編成は一般的に以下の流れで進みます。

- 夏頃:各部署が事業の予算要求を作成

- 秋頃:財政部門による査定

- 冬頃:予算案の決定

- 春頃:議会で議決

この流れを理解しておくことで、企業は次のような営業戦略を立てることができます。

- 事業検討段階で提案を行う

- 予算要求前に担当部署と情報交換を行う

- 予算化された事業の入札情報を早期に把握する

このように、自治体の予算編成を理解することは、提案のタイミングを見極める上でも重要なポイントとなります。

自治体予算と官公庁入札の関係

自治体の事業は、一般的に以下の流れで進みます。

政策 → 予算 → 事業 → 調達(入札)

まず自治体が政策や施策の方向性を決め、それに基づいて必要な事業を検討します。その事業を実施するための費用が予算として計上され、予算が成立すると具体的な事業が開始されます。

その後、事業の実施に必要な物品やサービスを調達する際に、入札や公募などの手続きが行われます。

つまり、企業が参加する官公庁入札は、予算編成プロセスの後に実施される調達プロセスの一部という位置づけになります。

そのため、入札情報だけでなく、予算編成の段階から自治体の動きを把握しておくことで、より早い段階から事業機会を見つけることが可能になります。

【基礎知識】自治体予算の仕組み

自治体予算を理解するための3つのポイント

①歳入(収入)の種類

②歳出(支出)の分類

③会計区分(一般会計と特別会計)

自治体の予算は、住民サービスを継続的に提供するために、収入(歳入)と支出(歳出)を体系的に整理した財政計画です。

これらの構造を理解することで、自治体がどのような財源をもとに事業を実施し、どの分野に重点的に予算を配分しているのかを把握することができます。

自治体の歳入:一般財源と特定財源

地方自治体の歳入は、大きく「一般財源」と「特定財源」の2つに分類されます。

この区分を理解することで、自治体がどのように財源を確保し、事業を実施しているのかを把握しやすくなります。

| 財源 | 用途 | 財源の具体例 |

|---|---|---|

| 一般財源 | 用途が限定されていない | ・地方税(市民税/固定資産税) ・地方交付税 ・地方譲与税 |

| 特定財源 | 用途が限定されている | ・国庫補助金(道路整備/学校教育) ・地方債(施設建設費) ・使用料(施設利用料) |

一般財源

一般財源とは、使い道が特定の目的に限定されていない財源です。自治体が地域の実情や政策方針に応じて自由に配分できるため、行政運営の基盤となる重要な財源といえます。

主な一般財源には次のようなものがあります。

- 地方税(市民税、法人市民税、固定資産税など)

- 地方交付税

- 地方譲与税

これらの財源は、福祉や教育など日常的な行政サービスの運営に広く活用されています。

特定財源

特定財源とは、使い道があらかじめ定められている財源です。特定の事業や政策の実施を目的として交付されるため、用途が限定されています。

主な特定財源には次のようなものがあります。

- 国庫支出金(道路整備、学校教育など)

- 地方債(公共施設整備などの借入金)

- 使用料・手数料(施設利用料など)

たとえば、学校建設のための補助金は教育関連事業に限定して使用され、目的以外の用途に使うことはできません。

自治体は、行政運営の基盤となる一般財源と、特定事業に活用される特定財源を組み合わせながら財政運営を行っています。

自治体の歳出:目的別歳出と性質別歳出

地方自治体の歳出は、行政活動を多角的に分析するため、主に「目的別歳出」と「性質別歳出」の2つの視点で分類されます。

この2つの分類を理解することで、自治体がどの政策分野に重点的に予算を配分しているのか、またどのような経費構造になっているのかを把握できます。

行政目的で分類する「目的別歳出」

目的別歳出とは、福祉、教育、都市整備など、行政の政策分野ごとに支出を整理する方法です。

主な分類には次のようなものがあります。

- 民生費:高齢者介護や子育て支援などの福祉関連経費

- 土木費:道路整備や公園維持管理などのインフラ整備費

- 教育費:学校施設の運営や教育プログラムの実施費用

この分類を見ることで、自治体がどの政策分野に重点を置いているかを把握することができます。

経費の性質で分類する「性質別歳出」

性質別歳出は、支出の経済的な性質に着目して分類する方法です。

主な区分には次のようなものがあります。

- 人件費:自治体職員の給与など

- 物件費:備品購入や業務委託などの経費

- 投資的経費:公共施設やインフラ整備などの建設費

この分類では、支出が人件費のような継続的な経費なのか、施設整備のような一時的な投資なのかを把握できます。

目的別歳出と性質別歳出を組み合わせることで、たとえば「高齢者福祉(目的)に対して人件費(性質)がどの程度使われているか」といった多面的な分析が可能になります。

この二つの分類は、自治体の財政状況や政策の優先度を理解するうえで重要な視点となります。

自治体予算の基本原則

地方自治体の予算編成には、財政運営の透明性と健全性を確保するための基本原則が定められています。

自治体の予算は、主に次の3つの原則に基づいて編成・運用されています。

①統計予算主義の原則

統計予算主義の原則とは、一会計年度内のすべての収入と支出を漏れなく予算に計上するというルールです。

たとえば、公共施設の利用料金や補助金なども含め、すべての財源と支出を予算に記載することで、自治体の財政状況を明確に把握できるようにしています。

この仕組みによって、自治体の財政運営の透明性が確保され、住民が財政状況を確認できるようになっています。

②会計年度独立の原則

会計年度独立の原則とは、その年度に必要な支出は、その年度の収入で賄うという考え方です。

たとえば、2026年度に実施する道路整備事業の費用は、2026年度の税収などを財源として支出することが基本となります。

この原則により、自治体の財政運営における規律が保たれ、将来世代への過度な負担を防ぐ役割を果たしています。

なお、災害復旧など特別な事情がある場合には、例外として翌年度へ支出を繰り越すことが認められる場合もあります。

③予算の事前議決の原則

予算の事前議決の原則とは、新しい会計年度が始まる前に、議会で予算を審議・決定するというルールです。

地方自治体では通常、4月から新年度が始まるため、3月までに議会で予算案を審議し、成立させる必要があります。

もし新年度開始までに予算が成立しない場合には、暫定予算が編成されることがあります。これにより、自治体の行政サービスが停止しないように配慮されています。

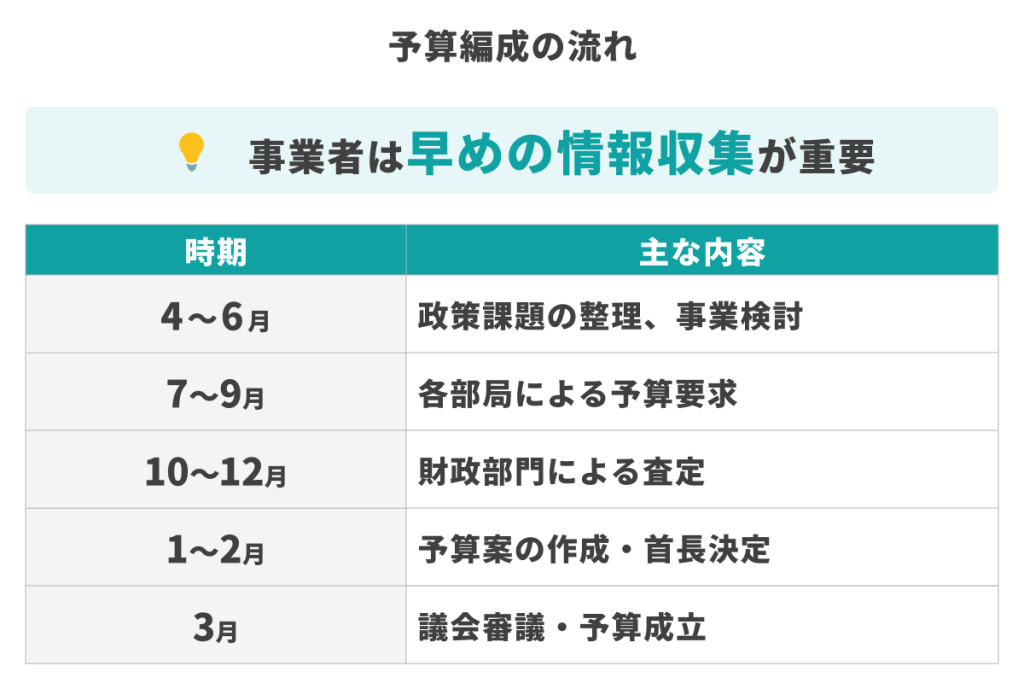

自治体の予算編成の流れ

自治体の予算は、各部署による事業検討から始まり、財政部門の査定や議会での審議を経て決定されます。

予算編成は自治体ごとに細かな違いはあるものの、一般的には次のような流れで進みます。

①予算編成方針の策定

予算編成は、まず自治体の首長(知事や市町村長)が示す政策方針をもとに始まります。

この段階では、国の経済状況や自治体の財政状況、地域課題などを踏まえながら、次年度に重点的に取り組む政策分野が示されます。

たとえば、

- 子育て支援の強化

- 防災対策の充実

- 地域経済の活性化

など、自治体の政策の方向性がこの段階で示されます。

②各部局による予算要求

予算編成方針が示されると、自治体の各部署(部局)は、それぞれの担当分野で必要な事業を検討し、予算要求を作成します。

具体的には、

- 新規事業の企画

- 既存事業の継続や拡充

- 必要経費の算出

などを行い、事業ごとの予算案をまとめます。

この段階では、各部署がそれぞれの政策課題に基づき予算を要求するため、自治体内で多くの事業案が提出されます。

③財政部門による査定

各部署から提出された予算要求は、財政部門(財政課など)によって査定されます。

査定では、次のような観点で事業内容や予算額が確認されます。

- 政策方針との整合性

- 財政状況とのバランス

- 事業の必要性や効果

この過程では、予算額の調整や事業内容の見直しが行われることも多く、自治体の財政運営の中核となる重要なプロセスです。

④予算案の決定

財政部門による査定が終わると、自治体全体の予算案がまとめられます。最終的には首長が予算案を決定し、議会に提出する正式な予算案として整理されます。

この段階で、自治体の次年度の政策の方向性や重点施策が、具体的な予算として示されることになります。

⑤議会審議と予算成立

提出された予算案は、地方議会で審議されます。

議会では、

- 事業の必要性

- 予算額の妥当性

- 政策の優先順位

などについて議論が行われ、議決を経て正式に予算が成立します。

予算が成立すると、自治体はその内容に基づいて事業を実施し、必要に応じて入札や公募などの調達手続きを進めます。

【重要】自治体予算の年間スケジュール

自治体の予算は、1年を通して段階的に編成されます。

具体的な時期は自治体によって多少異なるものの、一般的には次のようなスケジュールで進みます。

ここでは、自治体の予算編成の流れを年間のスケジュールに沿って解説します。

4〜6月:情報収集・事業検討の時期

新年度が始まる4〜6月は、次年度以降の事業検討に向けた情報収集の時期です。

自治体では4月に人事異動が行われるため、担当職員は引き継ぎや新年度事業の対応に追われることが多く、外部との調整は比較的少ない時期になります。

一方で、この時期から次年度に向けた政策検討が徐々に始まり、自治体内部では次のような動きが見られます。

- 次年度事業に向けた課題整理

- 総合計画・個別計画の確認

- 政策テーマの検討

年度前半の段階では、具体的な予算編成というよりも、政策の方向性や事業の検討が進む段階といえます。

7〜9月:事業計画の具体化と提案・調整

7〜9月になると、次年度事業の検討が本格化し、予算要求に向けた準備が進む時期になります。

各部署では、政策方針や地域課題を踏まえながら、新規事業や既存事業の見直しを行います。

この段階では次のような作業が進められます。

- 次年度事業の具体的な検討

- 事業内容や予算規模の整理

- 関係部署との調整

多くの自治体では、この時期に外部事業者からの提案や情報提供が行われることもあり、事業内容が徐々に固まっていきます。

10〜11月:予算編成方針の決定と予算要求

10月頃になると、財政部門が翌年度の財政見通しを整理し、首長による予算編成方針が示されます。

この方針を受けて、各部署は正式に予算要求書を作成します。

予算要求では、次のような観点が整理されます。

- 事業の目的や必要性

- 想定される効果

- 必要な経費や財源

新規事業の場合は、費用対効果や地域課題との関連性など、より詳細な根拠資料が求められることがあります。

12〜1月:財政部門による査定と予算案の調整

12月から1月にかけて、財政部門による査定が行われます。

査定では、各部署の予算要求について次のような観点から確認が行われます。

- 事業の優先度

- 事業の緊急性

- 費用対効果

必要性が低いと判断された場合は、予算が削減されたり、計上されないこともあります。

また、削減された事業については、各部署が必要性を再度説明する「復活要求」が行われることもあります。

こうした調整を経て、翌年度の予算案が徐々に確定していきます。

2〜3月:予算案の決定と議会審議

調整を経てまとめられた予算案は、通常2月頃に首長が正式決定し、議会へ提出されます。その後、定例議会で予算案の審議が行われます。

主な審議の流れは次の通りです。

- 予算特別委員会での詳細審査

- 一般質問による政策議論

- 本会議での採決

議会での否決は珍しく、実質的に2月の公表時点で予算内容がほぼ確定するのが実情です。 ただし、災害対応や急激な社会情勢の変化があった場合、補正予算で対応することになります。

議会で予算が議決されると、翌年度の予算が正式に成立します。成立した予算は、4月1日から新年度予算として執行されます。

自治体予算の決定方法

自治体の予算は、首長と議会の双方が関与する「二元代表制」の仕組みに基づいて決定されます。

一般的には、首長(知事や市町村長)が予算案を作成し、地方議会がその内容を審議・議決することで正式な予算として成立します。この仕組みによって、行政と議会の双方によるチェック機能が働き、財政運営の透明性が確保されています。

まず、自治体の各部局が事業計画に基づいて予算要求書を作成します。提出された要求は財政課などの財政部門によって査定され、自治体全体の財源状況や政策方針を踏まえながら調整されます。

査定を経た予算案は首長による最終確認を経て、通常2月頃に翌年度の予算案として公表されます。その後、3月の議会に提出され、議会審議を経て正式に決定されます。

議会では、予算特別委員会などで詳細な審査が行われ、事業内容や予算配分の妥当性について議論されます。必要に応じて修正案が検討されることもありますが、実務上は首長と議会の調整を経て原案に近い形で可決されるケースが多いとされています。

このように、首長と議会の双方が関与することで、住民代表によるチェック機能が働き、自治体の財政運営の透明性が担保されています。

自治体予算の種類と言葉の定義

地方自治体の予算にはさまざまな種類があり、それぞれ異なる役割を持っています。

たとえば、年度の基本計画として編成される「当初予算」、年度途中の状況変化に対応する「補正予算」、特別な事情に対応する「暫定予算」や「骨格予算」などがあります。

また、予算の執行段階では、既存の予算の範囲内で支出科目を調整する「流用」といった仕組みも活用されます。

これらの予算制度を理解することで、自治体の財政運営の仕組みや、行政がどのように柔軟に予算を調整しているのかを把握することができます。

当初予算

当初予算とは、毎年4月1日から翌年3月31日までの1年間の収支計画を定めた、自治体の基本となる予算です。首長が作成した予算案が議会の審議を経て成立し、自治体の政策方針や財政運営の方向性を示す重要な計画となります。

当初予算には次のような特徴があります。

- 年度開始前(通常3月)に議会で議決される

- 義務的経費から政策経費まで全ての歳出項目を含む

- 各部局が9〜11月頃に予算要求を提出し、財政課が査定を行う

予算規模や重点配分分野を見ることで、その自治体がどの政策分野に力を入れているのかを把握することができます。

補正予算

補正予算とは、年度途中に発生した新たな財政需要に対応するために編成される予算です。災害対応や経済状況の変化など、当初予算では想定していなかった事態に対応するために活用されます。補正予算は通常、年に数回開催される議会で審議され、議決を経て成立します。

主な活用例には次のようなものがあります。

- 災害発生時の緊急復旧事業

- 物価上昇などへの生活支援策

- 法改正に伴う制度対応

このように補正予算は、自治体が社会状況の変化に対応するための重要な制度となっています。

暫定予算

暫定予算とは、新年度開始までに当初予算が成立しない場合に編成される暫定的な予算です。行政サービスの継続を確保するため、必要最低限の経費のみを計上するのが特徴です。

暫定予算は通常、1〜3か月程度の期間を対象として編成されます。本予算が成立すると暫定予算は失効し、暫定予算に基づいて行われた支出は本予算に組み込まれます。

骨格予算

骨格予算とは、首長選挙が行われる年に編成される暫定的な予算です。人件費や公債費などの義務的経費を中心に必要最小限の支出のみを計上し、新規事業や政策的な支出は、新しい首長の方針を反映させるため後日の補正予算で対応することが一般的です。

この仕組みにより、行政サービスの継続性を確保しながら、新首長の政策を反映できる柔軟な予算編成が可能になります。

流用と補正予算の違い

自治体の予算執行では、「流用」と「補正予算」という2つの方法で予算調整が行われます。

| 比較項目 | 流用 | 補正予算 |

|---|---|---|

| 変更範囲 | 予算科目間の振替 | 収支計画全体 |

| 承認機関 | 部局長 | 議会 |

| 対応規模 | 小規模 | 大規模 |

流用は、当初予算の範囲内で科目間の資金を移動させる方法で、議会の承認を必要としないため迅速な対応が可能です。

一方、補正予算は新たな財政需要に対応するために収支計画そのものを変更する制度であり、議会の議決が必要になります。

自治体では、状況に応じてこれらの方法を使い分けながら、柔軟な財政運営を行っています。

自治体の予算編成の考え方

地方自治体の予算編成では、限られた財源の中で行政サービスを維持しながら、地域課題に対応するための優先順位を決めることが重要になります。

近年は人口減少による税収減や、少子高齢化に伴う社会保障費の増加などにより、多くの自治体で財政状況が厳しくなっています。そのため、各事業の必要性や効果を慎重に検討しながら、効率的な予算配分を行うことが求められています。

予算編成では限られた財源の中で優先順位を決める

地方自治体の予算編成では、厳しい財政状況を背景に「必要最小限の予算配分」を基本方針とするケースが多く見られます。

人口減少による税収の減少や、少子高齢化に伴う社会保障費の増加が続く中、多くの自治体では前年度比マイナスのシーリング(予算上限)を設定し、予算の抑制を図っています。

そのため各部署は、事業の必要性や緊急性を客観的に示しながら、削減可能な項目についても自ら検討することが求められます。

たとえば、公共施設の維持管理費や人件費など固定費の割合が高い分野では、業務の効率化やコスト削減に向けた取り組みが進められています。

事業の必要性や効果を踏まえて予算配分が検討される

自治体の予算編成では、限られた財源の中で事業の必要性を説明することが重要になります。

各部署が予算を確保するためには、次のような点が重視されます。

- 数値データに基づく効果の説明

- 他部署との事業重複の回避

- 民間連携などによるコスト削減の提案

このように、事業の効果や効率性を具体的に示すことが、予算獲得の重要なポイントとなります。

自治体の予算配分の方法(一件査定方式と枠配分方式)

自治体の予算配分では、限られた財源を効果的に活用するため、さまざまな手法が用いられています。

代表的な方法として、「一件査定方式」と「枠配分方式」の2つがあります。

| 比較項目 | 一件査定方式 | 枠配分方式 |

|---|---|---|

| 審査方法 | 事業ごとに査定 | 部署ごとに予算枠 |

| 特徴 | 公平性が高い | 効率性が高い |

| 課題 | 作業負担が大きい | 部署間調整が必要 |

これらの方式は自治体の規模や財政状況によって使い分けられ、近年では両方式を組み合わせた運用を行う自治体も増えています。

個別審査で厳格に評価する「一件査定方式」

一件査定方式とは、財政課などの財政部門が各部署の事業計画を1件ずつ精査する方法です。

各事業の必要性や費用対効果を個別に確認しながら予算配分を決定するため、財政運営の公平性を保ちやすいという特徴があります。

一方で、すべての事業を個別に査定する必要があるため、予算編成に多くの時間と労力がかかるという課題もあります。

効率性を重視する「枠配分方式」

枠配分方式とは、各部署に一定の予算枠を割り当て、その範囲内で事業内容や予算配分を決定する方法です。

この方式では、各部署が主体的に事業の優先順位を判断できるため、予算編成を効率的に進めることができます。また、財政部門の業務負担を軽減できるというメリットもあります。

一方で、部署ごとの裁量が大きくなるため、部署間の公平性をどのように確保するかが課題となる場合もあります。

自治体によっては、一件査定方式と枠配分方式の双方の特徴を取り入れた運用を行うケースもあります。

たとえば、基本的には枠配分方式で予算編成を進めつつ、大型事業や新規事業については一件査定方式で詳細な審査を行うなど、状況に応じて柔軟に使い分けられています。

自治体営業で押さえるべき予算のポイント

自治体営業を成功させるためには、自治体特有の予算編成スケジュールを理解し、年間を通じた営業戦略を立てることが重要です。

自治体では、事業の方向性が予算編成の段階で決まることが多く、予算成立後に新規提案を行っても採用されにくい場合があります。そのため、予算編成の流れを踏まえて適切なタイミングで提案や情報提供を行うことが、提案採択率を高めるポイントとなります。

ここでは、自治体営業を進めるうえで押さえておきたい主なポイントを解説します。

①予算編成スケジュールに合わせて営業戦略を立てる

自治体営業では、予算編成スケジュールに合わせた年間の営業戦略が不可欠です。

一般的に自治体の予算編成は、年度の前半から次年度事業の検討が始まり、秋以降に予算要求と査定が行われます。そのため、企業側も年間を通じて段階的にアプローチを進める必要があります。

4〜6月:情報収集とニーズの把握

新年度の始まりは、各自治体の重点施策や地域課題が整理される時期です。

この時期は、次のような活動が重要になります。

- 予算執行状況の確認

- 首長マニフェストや政策方針の分析

- 担当部署との関係構築

担当者とコミュニケーションを取りながら、自治体の課題やニーズを把握し、他自治体の事例など役立つ情報を提供することで信頼関係を構築していきます。

7〜9月:企画提案と事前調整

7〜9月は、次年度の予算要求に向けた検討が本格化する重要な時期です。企業側は、得た情報をもとに具体的な提案を行います。

提案を行う際には、次のような点が重要です。

- 自治体の課題に対応した提案内容

- 費用対効果の明確化

- 他部署との連携によるメリット

単なる製品紹介ではなく、課題解決型の提案として提示することで、自治体の事業計画に組み込まれる可能性が高まります。

10月〜3月:予算編成・査定・議会審議への対応

10月以降は、予算編成方針の決定、予算要求、財政部門による査定、議会審議といったプロセスが進みます。この期間では、自治体の重点施策との整合性を確認しながら提案内容を調整していくことが重要です。

特に査定の段階では、次のような観点が重視されます。

- 事業の必要性

- 費用対効果

- 住民サービスへの貢献

担当職員が財政部門に説明しやすいよう、資料や根拠を整理しておくことで、提案の採択可能性が高まります。

また、議会審議後も補正予算による事業化の可能性があるため、継続的なフォローが重要になります。

②総合計画や議会議事録から行政ニーズを分析する

自治体への効果的な提案を行うためには、公開されている行政資料を分析し、自治体の政策課題を把握することが重要です。

特に参考になる資料として、次のようなものがあります。

- 総合計画

- 議会議事録

- 予算編成方針

- 行政評価資料

総合計画には、自治体が掲げる中長期的なビジョンや重点施策がまとめられており、今後の政策方向を把握する手がかりになります。

また、議会議事録では議員からの質問や執行部の答弁を通じて、現場の課題や優先度の高いテーマを読み取ることができます。

たとえば、議会で繰り返し議論されているテーマや、首長が施政方針演説で強調している政策分野は、今後も継続的に予算が投入される可能性が高いと考えられます。

③行政ニーズを踏まえてアプローチする自治体を選定する

自治体営業では、闇雲に提案を行うのではなく、公開情報をもとに「予算化の可能性が高い自治体」を見極めることが重要です。

具体的には、次のような視点で分析を行います。

- 過去数年間の予算執行状況

- 総合計画の進捗状況

- 政策目標の達成度

特に、数値目標の達成度が低い分野や、継続的に課題として挙げられている分野では、新規事業が検討される可能性が高くなります。

このように行政資料を分析することで、自治体の政策課題と自社のサービスを結びつけ、より効果的な提案を行うことが可能になります。

まとめ

地方自治体の予算は、政策の方向性を具体的な事業に落とし込み、必要な財源を配分するための重要な計画です。歳入・歳出の仕組みや予算の原則、予算決定のプロセスを押さえることで、自治体がどの分野に重点を置き、どのように事業化を進めるのかを読み取りやすくなります。

また、自治体の事業は「政策 → 予算 → 事業 → 調達(入札)」の流れで動くため、企業側は入札情報だけでなく、予算編成の段階から自治体の動きを把握することが重要です。年間スケジュールを前提に、情報収集・関係構築、企画提案、査定・議会審議への対応までを逆算して動くことで、提案の確度を高められます。

さらに、総合計画や議会議事録などの公開情報を分析し、行政ニーズと優先順位を把握したうえでアプローチする自治体を選定すれば、闇雲な提案を避け、効率的に営業活動を進められます。自治体予算の仕組みとスケジュールを理解したうえで、適切なタイミング・適切な相手に、根拠ある提案を重ねていくことが自治体営業の成果につながります。